暮らし・手続き

暮らし・手続き 健康・医療・福祉

健康・医療・福祉 子育て・教育

子育て・教育 観光

観光 事業者向け情報

事業者向け情報 行政情報

行政情報国民健康保険税について

- [公開日:2026年7月2日]

- [更新日:2026年7月2日]

- ID:2037

1.国民健康保険税について

国民健康保険税は、医療給付を行うことを目的とする国保事業の費用にあてるため、市町村が課税する税金です。本町では医療費の動向に合わせて、滋賀県が示す納付金を収められるよう、必要に応じて税率を改正しております。滋賀県では県内どこに住んでも同じ保険税となるように県内統一を目指しております。

また、令和8年度から、従来の医療費分、後期高齢者支援分、介護保険分に加え、子ども・子育て支援金制度が追加されます。

2.納税義務者について

国民健康保険税は世帯主に対して課税されます。世帯主が社会保険等に加入している場合でも、世帯に国保加入されている方がいれば、納税義務者は世帯主となります。

3.課税について

税額は以下の4つの算出税額の合計になります。

(1)所得割・・・被保険者の所得に応じて課税

(2)均等割・・・被保険者一人につき一律に課税

(3)平等割・・・被保険者世帯につき一律に課税

(4)18以上均等割・・・18歳以上の被保険者一人につき一律に課税

4.税率について

税率は条例に基づき、以下のとおり定められています(年間税額)

| 国民健康保険税 | 医療分税率 | 介護分税率※1 | 支援金分税率 | 子ども・子育て支援金分税率※3 |

|---|---|---|---|---|

| 所得割 | 7.47/100 | 2.53/100 | 3.04/100 | 0.27/100 |

| 均等割 | 28,900円 | 11,700円 | 11,200円 | 1,139円 |

| 平等割 | 19,800円 | 5,800円 | 7,600円 | 744円 |

| 18歳以上均等割 | *** | *** | *** | 88円 |

| 最高限度額※2 | 670,000円 | 170,000円 | 260,000円 | 30,000円 |

※1 介護保険分は満40歳以上満65歳未満の方が対象となります。

※2 国民健康保険税には賦課限度額があり、その金額を超えて課税されることはありません。

※3 子ども子育て支援金分の18歳未満被保険者の均等割額は、全額免除になります。

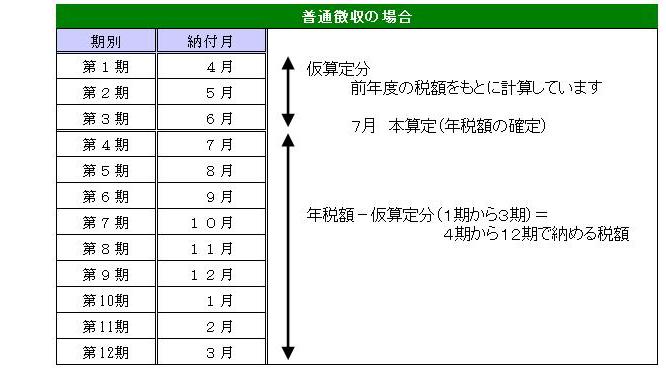

5.納付方法と納期

普通徴収の場合

普通徴収納期一覧

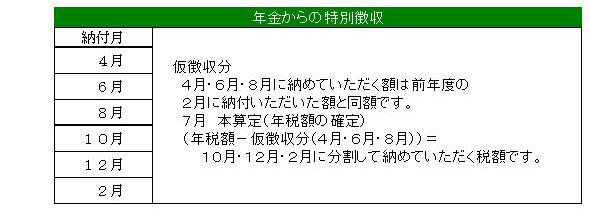

年金からの特別徴収(年金からの引き落とし)の場合

納税義務者が次のアからエのいずれにも該当する場合は、国保税を年金から天引きにより納めて

いただくことになります。

納税義務者が、

ア 年額18万円以上の年金を受給している

イ 世帯内の国保被保険者全員が、65歳以上75歳未満である

ウ 国保の被保険者である(擬制世帯主を除く)

エ 介護保険料と国保税額の合計額が年金受給額の1年2月以下である

特別徴収納期一覧

6.軽減措置について

国民健康保険では、前年の所得が一定の基準を満たす世帯に対して、法律に基づき国民健康保険税の均等割額と平等割額の軽減を行っています。

ただし軽減制度は国保加入者の中に未申告者がいる世帯に対しては適用できませんので、前年中に所得のない方も町県民税の申告をしてください。

軽減の判定基準は以下のとおりです。

| 7割軽減 | 被保険者の総所得が43万円+10万円×(給与所得者等※1の数-1)以下の世帯 |

|---|---|

| 5割軽減 | 被保険者の総所得が43万円+(31万円×被保険者等※2の数)+10万円×(給与所得者等の数-1)以下の世帯 |

| 2割軽減 | 被保険者の総所得が43万円+(57万円×被保険者等の数)+10万円×(給与所得者等の数-1)以下の世帯 |

※1 一定の給与所得者と公的年金の支給を受ける者

※2 同じ世帯の中で国民健康保険の被保険者から後期高齢者医療の被保険者に移行した者を含む。

未就学児の国民健康保険税の軽減措置について

子育て世帯の経済的負担軽減の観点より、令和4年度から、未就学児の国民健康保険税の均等割額について2分の1が減額されます。均等割額は、世帯の総所得金額等の合計に応じて軽減措置がされています。(7・5・2割軽減)今回の措置は、未就学児の均等割額をさらに2分の1に減額するものです。例えば、7割軽減世帯の未就学児の場合、残り3割の額の2分の1を減額することから、合計で8.5割軽減となります。

※ 国民健康保険税は、毎年7月の本算定で年税額が確定します。

| 医療分、後期高齢者支援金分、子ども・子育て支援金分(均等割) |

|---|---|

7割軽減 | 7割軽減+1.5割軽減 |

5割軽減 | 5割軽減+2.5割軽減 |

2割軽減 | 2割軽減+4割軽減 |

軽減なし | 5割軽減 |

非自発的失業者に係る国民健康保険税の軽減措置について

平成22年4月より、倒産や解雇など自ら望まない形で離職した方(非自発的失業者)

で雇用保険の特定受給資格者または特定理由離職者の国民健康保険税について、失業の

翌年度末までの間は前年の所得のうち、給与所得を30/100として算定し、国民健康保険税

を軽減します。ただし、世帯に属するその他の被保険者の所得は通常の額を用います。

次のとおり対象となる方は税務課まで雇用保険受給資格者証もしくは雇用保険受給資格通知を持参の上、届出してください。

対象となるのは、以下の条件に当てはまる方です。

•平成21年3月31日以降に失業された方

•失業時点で65歳未満の方

•雇用保険の特定受給資格者および特定理由離職者のうち、「雇用保険受給資格者証」

離職理由コードが以下の番号に当てはまる方

対象となる理由コード

特定受給資格者倒産解雇等の事業主都合により離職した者

「11」 「12」 「21」 「22」 「31」 「32」

特定理由離職者雇用期間満了などにより離職した者

「23」 「33」 「34」

7.国民健康保険税の軽減特例措置の延長について

国民健康保険から後期高齢者医療制度へ移行された方が継続して同じ世帯にいる場合で、国民健康保険の加入者が一人だけの世帯については、医療分、支援分保険税の平等割額を5年間1/2減額します。また、その後の3年間は1/4減額します。(7割・5割・2割の軽減と重複します。)

ただし、期間途中で世帯主変更等があった場合は対象外となります。

8.税額の変更について

年度途中で社保加入・社保離脱や転入・転出など、資格の異動があった場合は、加入月に応じて国保税を計算します。年の途中から加入した場合は、加入した月から、途中で離脱した場合は、前月までの分を月割で計算します。届出が遅れた場合でも、加入すべきであった月に遡って税金を支払うことになりますのでご注意ください。また、職場にて社会保険等の健康保険に加入された場合についても、町への届出が遅れると社会保険等と国民健康保険との二重払の原因となりますので、必ず役場にて手続きをお願いします。

9.国民健康保険税のよくある質問

質問:私は社会保険に加入しているのですが、国民健康保険税の通知が世帯主の私に届くのはなぜですか?

国民健康保険税は世帯課税となっており、世帯の中に国民健康保険加入者がいれば、世帯主を納税義務者としているため、世帯主に納税通知書が届くことになります。この場合、社会保険に加入している世帯主の所得などは国民健康保険税の計算には含まれません。

質問:国民健康保険に加入していましたが、半年前に就職し、社会保険に加入しました。しかし、現在も国民健康保険税の納付書が届くのはなぜですか?

次のことが考えられますので、確認をしてください。

- あなたが世帯主の場合

あなた以外の家族が一人でも国民健康保険に加入している場合は、世帯主であるあなたを納税義務者として、納付書が届くことになります。 - 国民健康保険の脱退手続きをしていない場合

あなたが社会保険に加入した後に、国民健康保険証の返却および国民健康保険税の脱退手続きをしていない場合は、手続きが終了するまでは納付書が届くことになります。お早めに会社の社会保険証と国民健康保険証の両方を持って、役場医療保険課にて脱退手続きをしてください。

質問:私は10月15日に会社に就職し社会保険に入りましたが、国民健康保険税は何月分まで支払わなければいけないのですか。また、税額は日割り計算してくれるのでしょうか?

国民健康保険税は月割り計算により税額を計算しており、月末に加入していた場合にはその月の税金がかかります。したがって、質問の場合、9月分までは国民健康保険税を、10月からは会社で社会保険料を払うことになります。

質問:会社を退職して収入がありませんが、国民健康保険税はなぜ高いのでしょうか?

国民健康保険税は前年中の総所得金額等に基づき課税されます。このため、現在収入が無い場合でも、前年中の所得を基にした税額を納付いただくことになります。現在の収入が反映されるのは、翌年度の国民健康保険税となります。(総所得金額等には、分離課税の所得も含まれます。)

お問い合わせ

電話: 0749-35-8119 ファックス: 0749-35-5270