暮らし・手続き

暮らし・手続き 健康・医療・福祉

健康・医療・福祉 子育て・教育

子育て・教育 観光

観光 事業者向け情報

事業者向け情報 行政情報

行政情報個人住民税について

- [公開日:2024年11月22日]

- [更新日:2024年11月22日]

- ID:2034

個人住民税とは、一般的に個人の県民税と町民税をあわせて「個人住民税」と呼ばれています。滋賀県や市町が行う住民に身近な行政サービスに必要な経費を、住民にその能力(担税力)に応じて広く分担してもらうもので、所得にかかわらず定額で課税される均等割および前年の所得金額に応じて課税される所得割があります。

納税義務者

賦課期日(1月1日)現在、豊郷町内に住所がある人には、前年の所得に応じて均等割および所得割が課税されます。

個人住民税の均等割および所得割

均等割について

均等割は所得金額にかかわらず課税されます。

県民税の均等割税額は1,800円、市町村民税の均等割税額は3,000円です。

令和6年度から、森林環境税(国税)1,000円が町民税・県民税均等割と併せて賦課徴収されます。

所得割について

所得割は、前年の所得金額に応じて課税されます。

納付する方の対象者としては、均等割と同じくその年の1月1日現在町内に住んでいる方に課税されます。

税率は、税源移譲により平成19年度以降の税率は一律10%(県民税4%、町民税6%)となりました。

また、納付する金額の計算方法および納付方法としては以下となります。

- 計算方法

(前年の総所得金額等-所得控除額)×税率-調整控除-税額控除額

納付方法

普通徴収

豊郷町から送付する納税通知書で、年4回に分けて納付していただきます。

給与からの特別徴収

給与の支払を受けている人が納めるべき個人住民税を6月から翌年の5月までの年12回に分けて、給与からの特別徴収(会社(給与の支払者)が毎月の給与からその額を天引きして町に納付する方法)により、個人住民税を納付していただきます。

事業者の方へ、滋賀県および県内すべての市町から重要なお知らせです。

地方税法第321条の4の規定により、所得税の源泉徴収義務がある給与支払者(事業者)は、原則特別徴収義務者として、給与所得者(従業員等)の個人住民税(市町民税・県民税)を特別徴収していただくことが義務づけられております。滋賀県と県内全ての市町では、この法令に基づき一定の理由に該当する場合を除き、平成28年度から所得税の源泉徴収義務のあるすべての事業者に対して、個人住民税(市町県民税)の特別徴収による納入を徹底することとしました。平成28年度以降は、希望による普通徴収は認められませんので、ご注意ください。これまで個人住民税の特別徴収を実施していただいていない事業者の方は、特別徴収の実施に向けて準備を進めていただきますようお願いします。

特別徴収制度とは

個人住民税の特別徴収制度は、事業者が所得税の源泉徴収と同様に、毎月従業員に支払う給与から個人住民税を徴収(引き去り)し、納入いただく制度です。地方税法および各市町の条例により、給与を支払う事業者は、原則すべて特別徴収義務者として、個人住民税を特別徴収していただくことになっています。ただし、例外的に特別徴収されないケースもあります。

・所得税の源泉徴収と同様に、事業者は特別徴収を実施する義務があります。

・市町が税額の計算を行うため、所得税と違い、税額計算や年末調整の必要がありません。

・従業員のみなさんにとって、納付が便利になるなどメリットがあります。

事業者のみなさんは、下記の特別徴収制度の説明をご覧いただき、適正な特別徴収の実施にご理解をお願いいたします。

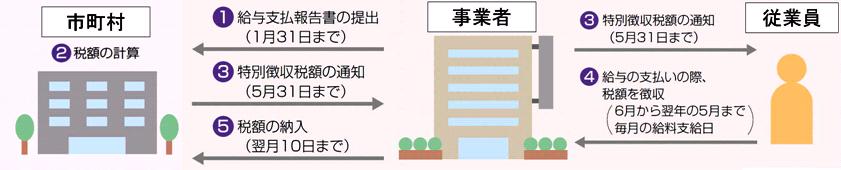

特別徴収のしくみ

毎年5月に事業者(特別徴収義務者)あてに従業員ごとの税額を記載した「特別徴収税額決定通知書」を送付します。その税額を毎月の給与から徴収(引き去り)し、翌月の10日までに各従業員の住所地の市町へ、市町ごとの合算額を納入していただきます。従業員が常時10名未満の事業者は、申請により、通常12回の納期を2回とすることができます。

例外として普通徴収が認められる場合

次に該当する場合には、1月31日までに給与支払報告書と併せて「個人住民税の普通徴収への切替理由書」を提出することによって、例外として普通徴収が認められる場合があります。

(従業員等 給与所得者)

・a_退職者または給与支払報告書を提出した年の5月31日までの退職予定者

・b_毎月の給与が少なく、個人住民税を特別徴収しきれない方(総支給額が93万円以下)

・c_給与の支払期間が不定期の方(例 給与の支払が毎月ではない)

・d_他から支給されている給与から個人住民税が特別徴収されている方

・e_専従者給与を支給されている方(個人事業主のみ該当)

インターネットを利用する電子申告(エルタックス)で給与支払報告書を提出される場合は、普通徴収切替理由書の添付は不要です。ただし、給与支払報告書(個人別明細書)の摘要欄に該当する切替理由(aからeのいずれか)を入力してください。切替理由を入力いただけない場合は、普通徴収切替理由書の提出が必要となります。

給与所得者のメリット

・毎月、給与から徴収(引き去り)されるため、納め忘れがありません。

・納税のために、納期ごとに金融機関や町の窓口へ出向く必要がありません。

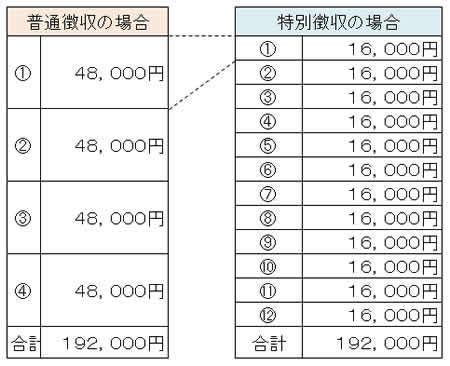

・納期が、普通徴収(納付書、口座振替による納付)の4回に比べ、特別徴収は12回であることから、1回当たりの負担が少なくて済みます。

(例えば、個人住民税の額が192,000円の場合)

[1回当たりの納付額の差](普通徴収48,000円)-(特別徴収16,000円)=32,000円

上記のように普通徴収よりも特別徴収の方が納付する回数が多いため、1回当たりの納付額が少なくなるというメリットがあります。年金からの給与特別徴収

4月1日現在、65歳以上の方で年金の所得に対して個人住民税が課税される場合、年金からの特別徴収(年金支給額から個人住民税を天引きして納付する方法)により個人住民税を納付していただきます。

地方税法第321条の4の規定により、所得税の源泉徴収義務がある給与支払者(事業者)は、原則特別徴収義務者として、給与所得者(従業員等)の個人住民税(市町民税・県民税)を特別徴収していただくことが義務づけられております。滋賀県と県内全ての市町では、この法令に基づき一定の理由に該当する場合を除き、平成28年度から所得税の源泉徴収義務のあるすべての事業者に対して、個人住民税(市町県民税)の特別徴収による納入を徹底することとしました。平成28年度以降は、希望による普通徴収は認められませんので、ご注意ください。これまで個人住民税の特別徴収を実施していただいていない事業者の方は、特別徴収の実施に向けて準備を進めていただきますようお願いします。

個人住民税にかかる各種様式

(給与支払報告・特別徴収)給与所得者異動届書

特別徴収への切替依頼書

特別徴収義務者の所在地・名称変更届出書

町県民税特別徴収税額の納期の特例に関する申請書

町県民税特別徴収税額の納期の特例要件欠格届出書

個人町住民税のよくある質問

すでに豊郷町から転出していますが、豊郷町に納付するのですか。

町・県民税は、その年の1月1日現在にお住まいの市町村で課税されます。

当年1月1日に豊郷町にお住まいであれば、豊郷町において課税されます。翌年1月1日に他市町にてお住まいであれば、翌年度はその市町において課税されることとなります。

就職したので、町・県民税を給与天引きにして欲しい。

お手持ちの納付書もしくは納税通知書を、勤務先の給与事務担当者へ提出し、給与天引き(特別徴収)にして欲しい旨伝えてください。

給与事務担当者から町へご連絡いただくことにより、特別徴収へ切替えます。

退職して無職なのに納税通知書が送付されてきたのはなぜか。

町・県民税は前年中の所得に基づいて課税されます。前年中に給与所得などがあった場合、納税していただくことになります。

町・県民税と所得税の違いは何ですか。

所得税は、その年の所得がその年の課税になる「現年所得課税」です。

一方、町・県民税は、前年中の所得の内容に対して翌年の6月に1年間の税額が決定する「前年所得課税」(ただし退職所得は現年所得課税)になっています。

給与と年金から町・県民税が天引きされているのはなぜか。

4月1日現在65歳以上の方で、給与所得と年金所得がある場合、原則、給与所得に係る町・県民税は給与からの引き去り、年金所得に係る町・県民税は年金からの引き去りとなります。

源泉徴収票を発行(再発行)して欲しいのですが、どうすればよいですか。

「給与所得の源泉徴収票」は、お勤めしている(お勤めだった)勤務先が発行する所得税に関する書類ですので、勤務先に問い合わせてください。

また、源泉徴収票を提出する先によっては、課税証明書(手数料300円)で代用できる場合がありますので、提出先に確認してください。

お問い合わせ

電話: 0749-35-8119 ファックス: 0749-35-5270